Kliring

Di Bursa Efek Indonesia, produk ekuitas yang paling sering diperdagangkan adalah saham, waran, hak memesan efek terlebih dahulu (HMETD), dan exchange traded fund (ETF). Saham didefinisikan sebagai bukti kepemilikan modal di sebuah perusahaan, yang membuat pemegangnya berhak atas pendapatan, aset, serta suara dalam Rapat Umum Pemegang Saham (RUPS).

Sedangkan Waran yaitu memberi hak kepada pemegangnya untuk membeli saham perusahaan pada harga tertentu dalam jangka waktu minimal enam bulan. HMETD adalah hak yang melekat pada saham dan dapat dialihkan, yang memungkinkan pemegang saham eksisting membeli efek baru (saham, efek konversi saham, atau waran) sebelum ditawarkan ke pihak lain.

Kemudian ETF merupakan reksa dana berbentuk kontrak investasi kolektif yang unit penyertaannya dicatat dan diperdagangkan di bursa seperti halnya saham. Saat ini, transaksi bursa masih didominasi produk ekuitas, terutama saham, karena dinilai memiliki profil risiko yang lebih mudah dipahami dibanding derivatif, sementara transaksi surat utang lebih banyak dilakukan di luar bursa (over the counter).

Efek Bersifat Ekuitas

Seluruh produk ekuitas yang ditransaksikan di Bursa Efek Indonesia (BEI) dikliringkan oleh KPEI. Metode kliring yang digunakan tergantung dari jenis pasar yang dipilih dalam bertransaksi. Metode kliring untuk transaksi yang dilakukan di Pasar Reguler dan Pasar Tunai akan menggunakan netting. Sedangkan untuk Pasar Negosiasi menggunakan metode per-transaksi.

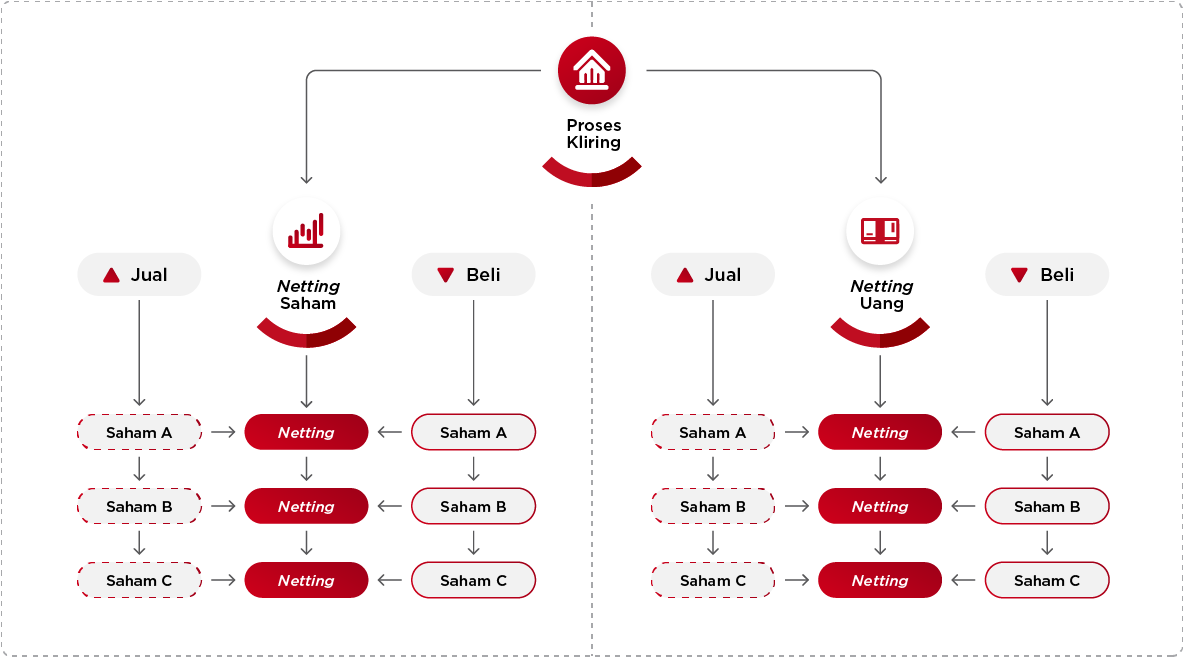

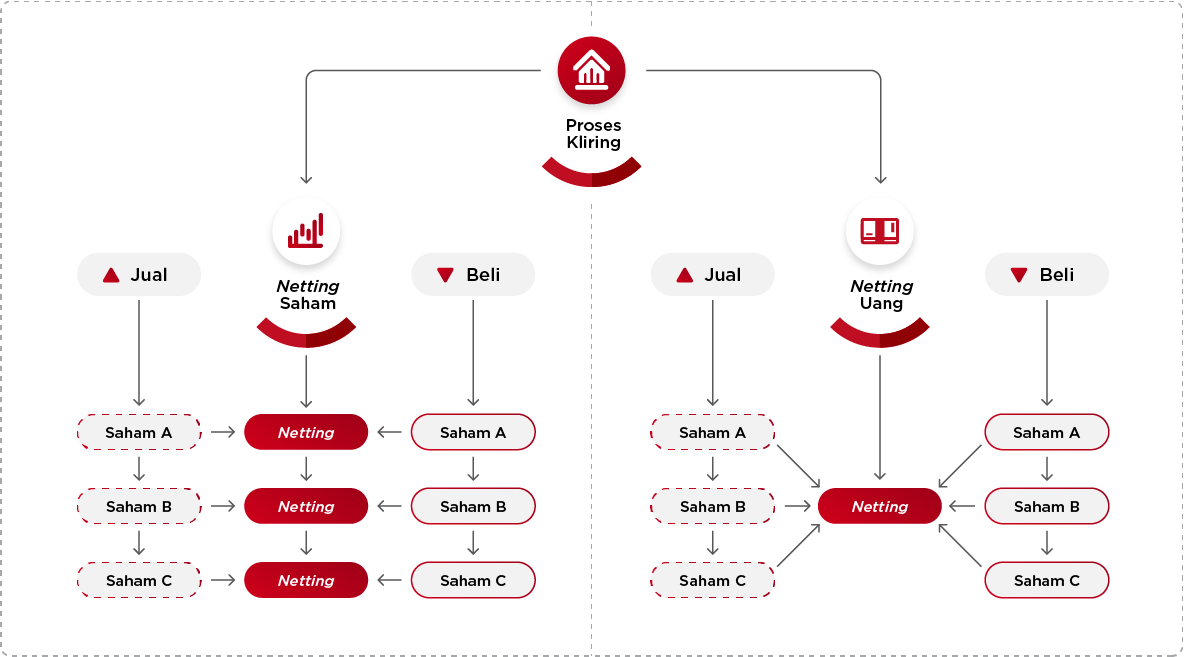

Kliring Secara NettingKliring secara netting mengkompensasikan seluruh transaksi jual beli efek Anggota Kliring (AK) sehingga pada tanggal penyelesaian setiap AK hanya memiliki satu posisi serah atau terima dana dan satu posisi serah atau terima per jenis efek.

KPEI menghitung posisi hingga level nasabah dan menerbitkan Daftar Hasil Kliring (DHK) yang berisi portofolio serta rinci hak dan kewajiban dana maupun efek milik AK dan nasabahnya, dengan DHK pasar reguler tersedia hingga pukul 19.30 WIB dan pasar tunai hingga pukul 12.45 WIB pada hari transaksi

Sementara itu, bagan alur kliring produk ekuitas pada level Nasabah AK:

Kliring Secara Per-Transaksi

Transaksi ekuitas yang dilakukan di Pasar Negosiasi, setiap transaksi ekuitas dikliringkan satu per satu, sehingga hak dan kewajiban pihak jual dan beli dipenuhi langsung untuk tiap transaksi, tanpa digabung dengan transaksi lain. DHK tetap diterbitkan oleh KPEI dan dapat diunduh Anggota Kliring pada pukul 19.30 WIB di hari yang sama.

Penyelesaian di Pasar Negosiasi tidak dijamin KPEI karena harga ditentukan berdasarkan kesepakatan kedua pihak. Seluruh proses kliring dan pelaporannya dijalankan melalui aplikasi web EAE, yang juga digunakan untuk layanan pinjam meminjam efek dan diakses AK/BK dengan user ID, password, dan keyfile.

untuk mengetahui penjelasan kliring transaksi efek bersifat ekuitas yang mengacu kepada Peraturan KPEI dapat klik disini.

Efek Tidak Dijamin

Efek Tidak Dijamin (ETD) adalah efek yang ditetapkan oleh BEI dan KPEI berdasarkan persyaratan tertentu yang penyelesaian transaksinya tidak dijamin. Transaksi bursa yang dikategorikan sebagai transaksi ETD, akan diselesaikan secara negosiasi dengan menggunakan metode per transaksi. BEI dan KPEI menetapkan beberapa kriteria tentang ETD, diantaranya:

- Komposisi kepemilikan dan konsentrasi kepemilikan Efek

- Pola dan volume efek

- Frekuensi transaksi Efek

- Fluktuasi harga efek

Transaksi Dipisahkan

Transaksi Dipisahkan (TD) adalah transaksi bursa yang dipisahkan dari penjaminan penyelesaian transaksi bursa berdasarkan ketentuan yang ditetapkan oleh BEI dan KPEI atas persetujuan OJK atau atas perintah OJK. Jika transaksi bursa dikategorikan sebagai TD berdasarkan keputusan OJK dikarenakan beberapa hal di bawah ini:

1. Adanya potensi kewajiban tidak dapat diselesaikan;

2. Indikasi transaksi dianggap tidak wajar;

3. Transaksi berisiko tinggi dan membahayakan integritas pasar;

4. Indikasi lain sesuai dengan Peraturan KPEI.Jika terdapat indikasi transaksi sesuai dengan kategori TD di atas, maka KPEI akan melakukan hal-hal sebagaI berikut:

1. Menunda proses kliring TD;

2. Menerbitkan Laporan TD;

3. Menerbitkan DHK TD;

4. Dilakukan pemeriksaan oleh OJK untuk menetapkan kewajaran yang waktunya tidak terbatas.Jika hasil pemeriksaan OJK menetapkan bahwa TD tersebut merupakan transaksi wajar, maka penyelesaiannya dilakukan dengan metode netting serta digabungkan dengan posisi netting saat itu. Sebaliknya, jika disimpulkan menjadi transaksi tidak wajar maka KPEI akan menyelesaikan dengan kliring per-transaksi. Dari kedua skenario penetapan tadi, KPEI akan menerbitkan kembali DHK atas TD tersebut.

Penjelasan detail terkait transaksi ETD-TD tercantum pada Peraturan KPEI Nomor II-15 dan Peraturan OJK No 26/POJK.04/2014.

SIMULASI PERHITUNGAN HAK DAN KEWAJIBAN TRANSAKSI EKUITAS (SAHAM) :

Tanggal Beli Jual Kliring 26 November 2021 AK X beli ASII 4.000 lembar pada harga Rp8.000 dengan nilai transaksi sebesar Rp32.000.000 dari AK Y AK X jual ASII 5.000 lembar pada harga Rp8.000 dengan nilai transaksi sebesar Rp40.000.000 kepada AK Z AK X beli TLKM 3.000 lembar pada harga Rp5.000 dengan nilai transaksi sebesar Rp15.000.000 dari AK Y AK X jual TLKM 1.000 lembar pada harga Rp5.000 dengan nilai transaksi sebesar Rp5.000.000 kepada AK Z 28 November 2021 Netting untuk ASII: AK X melakukan kewajiban serah efek 1.000 lembar ASII ke KPEI dan menerima hak terima dana sebesar Rp8.000.000 dari KPEI Netting untuk TLKM: AK X melakukan kewajiban serah uang sebesar Rp10.000.000 ke KPEI dan menerima hak terima efek 2.000 lembar TLKM dari KPEI